目次 [閉じる]

2024年9月、企業会計基準委員会(ASBJ)は新リース会計基準を発表しました。リース会計基準の改正に伴い、従来の会計処理が大きく変わることになります。リース会計基準が変わること自体は知っているものの、具体的にどのような点が変更されるのか、いつから対応が必要となるのか知りたいという方も多いのではないでしょうか。

本記事では、新リース会計基準が適用される時期や、改正による業務への影響、借り手の仕訳方法について解説します。

リース会計基準とは、リース取引の会計処理方法を定めたルールのこと

リース会計基準とは、リース取引における会計処理の方法を定めたルールのことです。上場企業など金融商品取引法の適用を受ける企業とその子会社・関連会社などは、この会計基準に則って会計処理をおこなう必要があります。一方、これらの企業に該当しない中小企業などに関しては、リース会計基準の対象外です。中小企業の場合、リース取引に関する会計処理は「中小企業の会計に関する指針」などに則っておこなわれます。

新リース会計基準は2027年度から強制適用となる

新リース会計基準とは、2024年9月に企業会計基準委員会が発表した新しいリース会計基準のことで、2027年4月以降に開始される事業年度より強制適用となります。

新リース会計基準が導入される背景として、従来の会計基準が国際的な基準とは異なる処理をしていた点が挙げられます。従来の日本のリース会計基準の特徴は、リース取引をファイナンス・リースとオペレーティング・リースに区分した上で、双方を売買取引(オンバランス)ならびに賃貸借取引(オフバランス)として計上している点です。この基準による会計処理は、国際的なリース取引の会計処理と相違点が少なくなかったため、2007年にリース会計基準が改正され、国際的な会計基準に近づけた基準へと修正されました。

ところが、2016年にIFRS16と呼ばれる新たな国際会計基準が公表され、再び国際会計基準と日本の会計基準との相違が生じたため、策定されたのが新リース会計基準です。このように、リース会計基準の見直しは過去にもおこなわれており、2024年9月の新リース会計基準への改正も、国際会計基準との整合性の確保を目的としている点では過去の改正と共通しています。2025年1月現在では、2024年9月に公表された「リースに関する会計基準」と「リースに関する会計基準の適用指針」を合わせて、「新リース会計基準」と呼ばれています。

新リース会計基準による従来の業務への影響

新リース会計基準が適用されることによって、業務にはどのような影響が及ぶのでしょうか。主な影響として想定されるのは下記4点です。

1.オフバランス処理がなくなり、オンバランス処理のみとなる

新リース会計基準においては、従来の日本の会計基準と異なり、短期リースや少額リースなどの一部の例外を除いてオフバランス処理はなくなり、リース取引はすべてオンバランスで処理することになります。従来の日本の会計基準では、リース取引をファイナンス・リースとオペレーティング・リースに分類し、ファイナンス・リースは売買取引として、オペレーティング・リースは賃貸借取引として処理していました。売買取引としての処理はオンバランス処理、賃貸借取引としての処理はオフバランス処理と呼ばれています。

新リース会計基準では、基本的に「ファイナンス・リースか、オペレーティング・リースか」で区分することはなくなり、その取引がそもそもリースに該当するかが会計処理でのポイントとなります。従来のファイナンス・リース取引を「リース資産」としてオンバランスしていた処理とは異なり、新リース会計基準では、使用する権利を資産として認識する「使用権資産」でオンバランス処理することが必要です。

■リース取引の分類方法の違い

2.リース取引の識別方法が変わる

新リース会計基準では、リース取引の識別方法が変わる点にも注意しなければなりません。新リース会計基準においては、リース取引に該当する取引を識別する際に下記の3点から判断する必要があります。

<リース取引の該当性の判断基準>

- 資産が特定されていること

- 使用期間全体を通じて、借り手が特定の資産の使用から生じる経済的利益のほとんどを享受する権利を有していること

- 使用期間全体を通じて、借り手が資産の使用を指図する権利(指図権)を有していること

たとえば、一般的な事務所の賃貸借契約は、住所によって物件が特定され、借り手は自社の利益のために物件を支配しているといえるため、基本的にはリース取引として処理しなければなりません。ただし、契約の内容から借り手の指図権が認められないような場合は、リース取引に該当しない可能性もあります。

指図権は、契約内容が特定の条件を満たす場合に認められます。たとえば、特定の発電所の電力を一定期間すべて買い取る契約を結ぶ場合に指図権が認められるのは、発電所での電力量や産出時期を契約に基づいて借り手が自由に決められるケースです。一方、これらが契約で厳密に決められており、借り手が実際に発電所の使用方法を指図できないケースでは、指図権が認められません。

より詳細は判断方法については、企業会計基準委員会の 「リースに関する会計基準の適用指針」(設例)の設例1に判断のフローチャートが記載されているため、ご確認ください。

これらの条件をすべて満たした場合は、たとえ契約書にリース契約である旨が記載されていなかったとしても、リース取引に該当するとみなされて新リース会計基準に則った処理が求められます。契約の名称などではなく、その実態がリースに含まれるか否かを慎重に検討しなければなりません。一例として、業務委託契約の一部にリース契約に該当する内容が含まれていれば、リースを含む取引として扱う必要があります。

3.財務諸表の数値に影響があるため注記が必要になる

新リース会計基準を導入する際は、すべてのリース取引がオンバランス処理となることで資産・負債が増加し、費用処理においても減価償却費と支払利息が計上されるようになるため、財務諸表に注記を記載しなければなりません。貸借対照表や損益計算書に影響を及ぼし、自己資本比率の低下などが発生する可能性があるため、注記の記載によるステークホルダーへの説明が必要となります。注記の記載事項は下記のとおりです。

<リースの借り手に求められる財務諸表の注記事項>

- 会計処理の選択ができる部分における会計方針に関する情報

- リース特有の取引に関する情報(使用権資産の帳簿価値、短期リースにかかる費用の発生額など)

- 当期および翌期以降のリースの金額を理解するための情報(リースにかかるキャッシュ・アウトフローの合計額、使用権資産の増加額、使用権資産にかかる減価償却の金額など)

<リースの貸し手に求められる財務諸表の注記事項>

- リース特有の取引に関する情報(リース債権やリース投資資産に関するリース料債権部分および見積残存価額部分の金額、受取利息相当額など)

- 当期および翌期以降のリースの金額を理解するための情報(リース債権やリース投資資産に関するリース料債権部分の、貸借対照表日後5年以内における1年ごとの回収予定額と5年超の回収予定額など)

なお、注記に関しては、開示目的に照らして重要性が乏しいと認められる場合は記載を省略することもできます。反対に、上記以外に関しても開示目的の達成に必要な情報であれば、リース特有の取引に関する情報として注記しなければなりません。

4.会計システムや業務プロセスの見直しが必要になる

新リース会計基準を導入すると、新基準に対応した会計システムの導入や、リースに関係する会計業務の業務プロセス変更が必要になります。リースに該当する取引の有無の判別や、新しい会計処理に対応した業務プロセスを構築しなければなりません。

業務プロセスの見直しや効率化を検討する際には、業務プロセス・ワークフローシステムを導入するのも有効な方法といえます。業務プロセス・ワークフローシステムの一例として挙げられるのが「SmartDB」です。「SmartDB」の機能については、記事の末尾で詳しく紹介します。

新リース会計基準での借り手の仕訳例

新リース会計基準に則った場合、仕訳はどのように変わるのでしょうか。リース開始時・リース料支払時・減価償却時について、具体的な仕訳例を確認していきましょう。

リース開始時

リース開始時には、借方に「使用権資産」、貸方に「リース負債」を記載します。使用権資産とは、リース物件を使用する権利のことです。リース負債は、使用権にかかる支払義務のことを指します。

使用権資産とリース負債の金額は、いずれもリース料の総額ではなく、リース料に含まれている利息相当額を控除した現在価値の金額を記入する点に注意が必要です。通常、リース料のうち貸し手がいくらの計算利子率を設定しているかを借り手は知ることができないため、利息相当額は借り手の追加借入利子率にもとづいて計算します。この場合の現在価値の計算式は、下記のとおりです。

<現在価値の計算式>

現在価値=n年後の資産の価値÷(1+追加借入利子率)^n ※「^」は乗数を表す

たとえば、年間100万円のリース料を5年間支払う契約を締結し、追加借入利子率が5%だった場合、リース開始日の使用権資産・リース負債に関する現在価値の金額と仕訳例は下記のようになります。

■現在価値の金額の計算例

| 支払時期 | 金額 |

|---|---|

| 1年後に支払う分の現在価値 | 100万円÷(1+0.05)^1≒95万2,381円 |

| 2年後に支払う分の現在価値 | 100万円÷(1+0.05)^2≒90万7,029円 |

| 3年後に支払う分の現在価値 | 100万円÷(1+0.05)^3≒86万3,838円 |

| 4年後に支払う分の現在価値 | 100万円÷(1+0.05)^4≒82万2,702円 |

| 5年後に支払う分の現在価値 | 100万円÷(1+0.05)^5≒78万3,526円 |

| 合計 | 432万9,476円 |

■リース開始時の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 使用権資産 | 4,329,476円 | リース負債 | 4,329,476円 |

なお、使用権資産の価額にはリース料の総額のほか、運送費や仲介手数料といったリース関連費用も含まれます。リース開始までに支払った費用についても漏れなく計算した上で、使用権資産の価額を算出することが重要です。

リース料支払時

リース料支払時には、リース負債と支払利息を計上する必要があります。支払利息の計算式は「リース債務の残高×割引率」です。この計算式にもとづいて算出した支払利息を、実際の支払金額から差し引いた金額がリース負債(元本)となります。たとえば、リース料の支払額が1万2,000円で、そのうち支払利息が2,000円の場合の仕訳例は下記のとおりです。

■リース料支払時の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| リース負債 | 10,000円 | 現金預金 | 12,000円 |

| 支払利息 | 2,000円 |

減価償却時

減価償却時には、従来のリース会計基準と同様に定額法などによって減価償却をおこないます。原資産の所有権が借り手に移転するリースの場合、原資産を自己所有していると仮定し、その場合と同じ償却方法を適用してください。それ以外のリースの場合、原則としてリース期間を償却期間とします。減価償却費が20万円だった場合の仕訳例は、下記のとおりです。

■減価償却時の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 200,000円 | 使用権資産 | 200,000円 |

新リース会計基準の導入に向けて必要となる準備

新リース会計基準の導入に向けて、対応可能な会計システムの選定や業務プロセスの検討が求められます。新リース会計基準の変更点を把握した上で、オンバランス処理への一本化を着実に進めていくことが重要です。

体制づくりと並行して、リース契約の現状を正確に把握しておくことも欠かせません。新リース会計基準の導入に伴い、新たにオンバランス処理が必要になる契約を洗い出しておきましょう。各種契約の管理部署は、複数にわたっていることも想定されます。経理部門が単独で対応に当たるのではなく、倉庫や工場、店舗といった各現場においてリース契約の実態を漏れなく調査しておくことが大切です。

たとえ取引の名称が「リース契約」ではなかったとしても、新リース会計基準においてはリース契約に含まれる可能性があります。現状、帳簿上にリース契約として記帳されているものだけに限らず、リース取引とみなされる契約が存在していないか精査しなければなりません。新リース会計基準の趣旨や変更点を周知した上で、これまでリース契約として扱っていなかった取引も含めた総点検の実施が求められます。

実務への影響を押さえて、新リース会計基準導入に向けた準備を行おう

新リース会計基準の導入によって、経理業務をはじめ企業の業務にさまざまな影響が及ぶことが想定されます。現場が持つ契約情報の収集、オンバランス処理に必要な追加情報の管理、リース対象か確認できるようにするための稟議プロセスの見直しなど、必要になる業務は少なくありません。具体的に想定される影響や、必要となる対応を精査した上で、業務プロセスを見直しておくことが重要です。2027年度の適用開始に間に合うよう、早めに準備することをおすすめします。

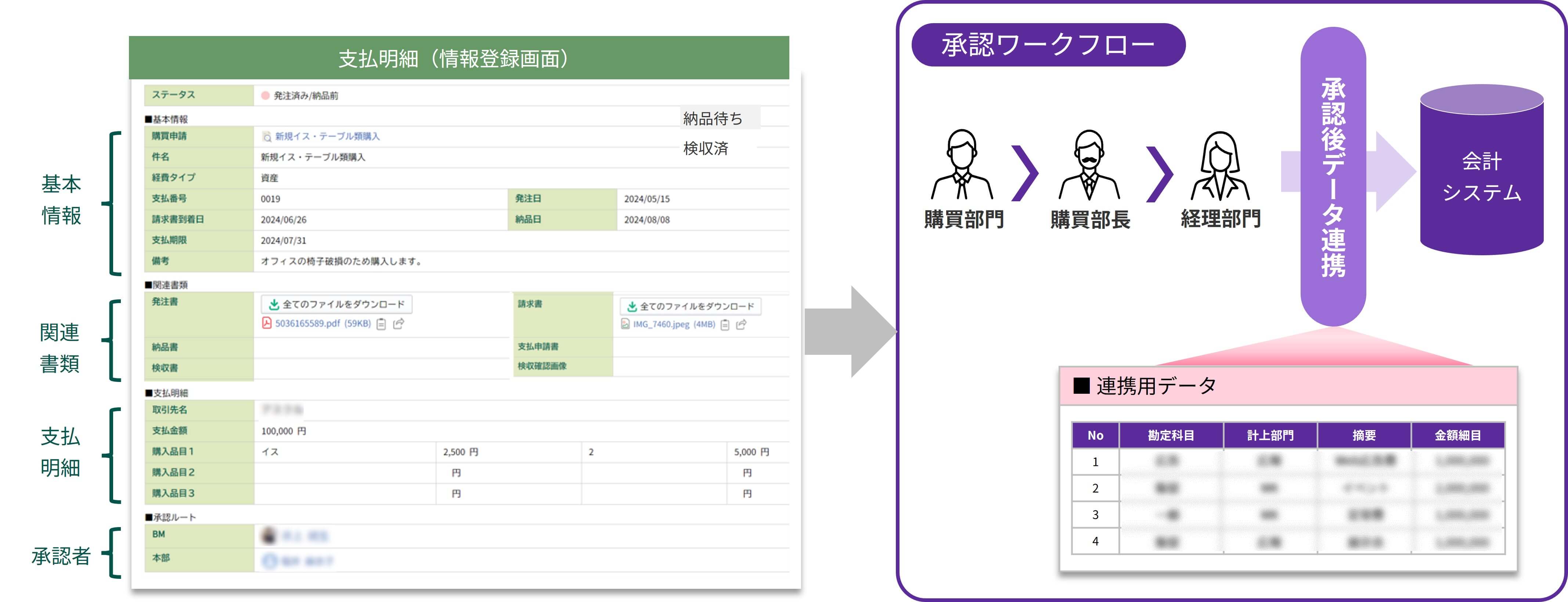

新リース会計基準の導入に向けて、業務フローの変更や、各種システムの連携などに課題を感じている企業も多いかもしれません。こうした課題の解決には、ノーコード開発プラットフォーム「SmartDB」がおすすめです。

たとえば、新リース会計基準の対応するために会計システムの導入やリプレイスを検討する際、「SmartDB」を活用することで、システムに含まれていない機能を補完できます。新リース会計基準の導入にはリース取引の判別などさまざまな事前準備が必要になりますが、会計システム単体では柔軟性がなく、対応できない場合もあるかもしれません。「SmartDB」を導入すれば、契約情報の管理や稟議プロセスの見直しなどに対応しながら、会計システムとの連携も可能です。これにより、導入可能な会計システムの選択肢も広がるでしょう。

外部システム連携:会計システム

「SmartDB」と会計システムとの連携イメージ

将来的に法改正などに伴う業務プロセスの変更が必要となった際にも、ノーコード開発の利点を活かし、ベンダーを頼ることなく現場主導で簡単に改修できます。新たなシステムを導入せずに、「SmartDB」で開発した業務アプリのみで業務効率化を図ることができるケースも少なくありません。新リース会計基準への対応に課題を感じている場合や、将来的な法改正などへの柔軟な対応を実現したい場合には、ぜひ「SmartDB」をご活用ください。

関連資料

3分でわかる「SmartDB」

大企業における業務デジタル化の課題と、その解決策として「SmartDB」で、どのように業務デジタル化を実現できるのかをご紹介する資料を公開しました。ぜひご覧ください。

詳細・お申し込みはこちら