企業が取引をおこなう際、必ず発生するのが「債務」と「債権」の管理です。しかし、債務・債権管理について以下のような疑問や悩みを抱えている方も多いのではないでしょうか。

「適切な管理方法や業務フローはどうなっているの?」

「経理業務の負担が大きくて困っている」

「管理業務を効率化する方法が知りたい」

そこで本記事では、債務・債権管理の基本や業務フロー、最適化するメリットなどを解説します。管理の流れや効率化のポイントもご紹介します。債務債権管理業務の担当者や会計システムの刷新を検討されている方は参考にしてください。

目次 [閉じる]

債務・債権管理とは

債務・債権管理とは、取引先との間で発生する「債務」と「債権」を適切に管理する業務のことです。以下では両者の違いも含めて、債務・債権管理の概要を確認しましょう。

- 債務と債権の違い

- 債務管理とは

- 債権管理とは

債務と債権の違い

「債務」とは、商品を受け取ったり、サービスを利用することで生じる「支払いの義務」のことです。他社に対し、下記の項目について提供・給付・支払いなどをおこなう義務を指します。

- 金銭(貸付金、未払金などの支払い)

- 物品(商品、資材などの引き渡し)

- サービス(業務の提供、役務の履行など)

- 権利(不動産の引き渡し、特許の譲渡など)

一方「債権」とは、商品やサービスを提供することによって生じる「請求を要求する権利」を指します。

債務債権管理は、企業の財務健全性やキャッシュフローに直接影響を与える重要な業務です。未回収や支払い遅延が発生すると、資金繰りの悪化や取引先との信用問題に発展する可能性があるため、適切な管理が求められます。

債務管理とは

債務管理とは、債務を管理する業務のことです。取引先や金融機関に対する買掛金や未払金の支払期日を把握し、期限内に正しく処理をおこないます。

企業活動では、仕入れや外部委託、金融機関からの借入などさまざまな場面で債務が発生します。万が一、債務の支払いが滞ると、取引先とのトラブルや信用低下を招くだけでなく、資金繰りの悪化が深刻化すれば、最悪の場合、事業継続が困難になるリスクもあります。

円滑な取引を継続するためにも、適切な債務管理が必要です。

債権管理とは

債権管理では、自社が保有する売掛金や貸付金などの回収をおこないます。売掛金として計上していた債権は、期日までに取引先から回収できる前提です。しかし、万が一未回収が発生すると、資金繰りや経営に大きな影響を与える恐れがあります。

そのため、定期的に残高や回収状況のチェックを実施し、必要に応じて督促をおこなう必要があります。

債務・債権管理を最適化することで得られるメリット

債務管理を最適化することで得られるメリットは以下のとおりです。

- 資金繰りの可視化

- 業務プロセスの自動化

- 人的ミスの削減

- 管理コストの削減

- 意思決定のスピードと正確性の向上

資金繰りの可視化

債務管理の最適化によって、資金繰りを可視化できます。

支払予定や資金の流れを明確に把握できるようになることで、資金繰りの計画が立てやすくなるメリットがあります。リスクを抑えた意思決定や、スムーズな経営判断につながるでしょう。

業務プロセスの自動化

債務・債権管理の最適化の一環としてシステムを導入するなら、業務プロセスを自動化できる可能性があります。請求書の受取処理や支払処理が自動化されれば、業務負担の大幅な軽減につながります。

業務の標準化が進み、属人的な管理から脱却できる点もメリットです。手作業によるミスが減るため、業務全般の正確さも向上することが期待できます。

人的ミスの削減

債務・債権管理の適切化に伴いシステムを導入することで、請求処理を自動化できます。また、確認作業の手間が減ることにもつながります。手作業によるヒューマンエラーを減少できるため、より業務を効率化できるでしょう。

経理担当者の負担が軽減されることで、より重要な業務に集中できるようになることもメリットです。

債務管理におけるメリット

債務の管理が適切におこなわれていないと、支払いが遅れる可能性があります。取引先や金融機関との契約内容によっては、支払遅延によるペナルティが発生するかもしれません。

たとえば、遅延損害金が挙げられます。遅延損害金とは、支払料金を期日までに払えなかったときに発生する遅延利息のことです。

適切な債務管理をおこなうことで支払期日を確実に把握し、予定どおりに支払いを実施できます。

また、法的なトラブルが発生するリスクも回避しトラブルを未然に防ぐことができ、自社の法的な立場を守れます。

債権管理におけるメリット

債権管理を適切におこなうことで、売掛金の入金状況を即座に確認できるようになります。未入金の取引先がある場合も、すぐに気付けるようになるでしょう。

早い段階で取引先への確認や催促ができるため、未回収のリスクを最小限に抑えることが可能です。

管理コストの削減

債務管理の効率化によって経理部門の業務負担が軽減されれば、人的リソースをより重要な業務に充てられるようになります。

長期的に効率的な運営が可能となり、全体的な管理コストの削減につながります。

意思決定のスピードと正確性の向上

債務・債権管理の徹底により、将来の収入を正確に予測できるようになる可能性が高まります。意思決定のスピードと正確性が向上することで、キャッシュフローも改善しやすくなるでしょう。

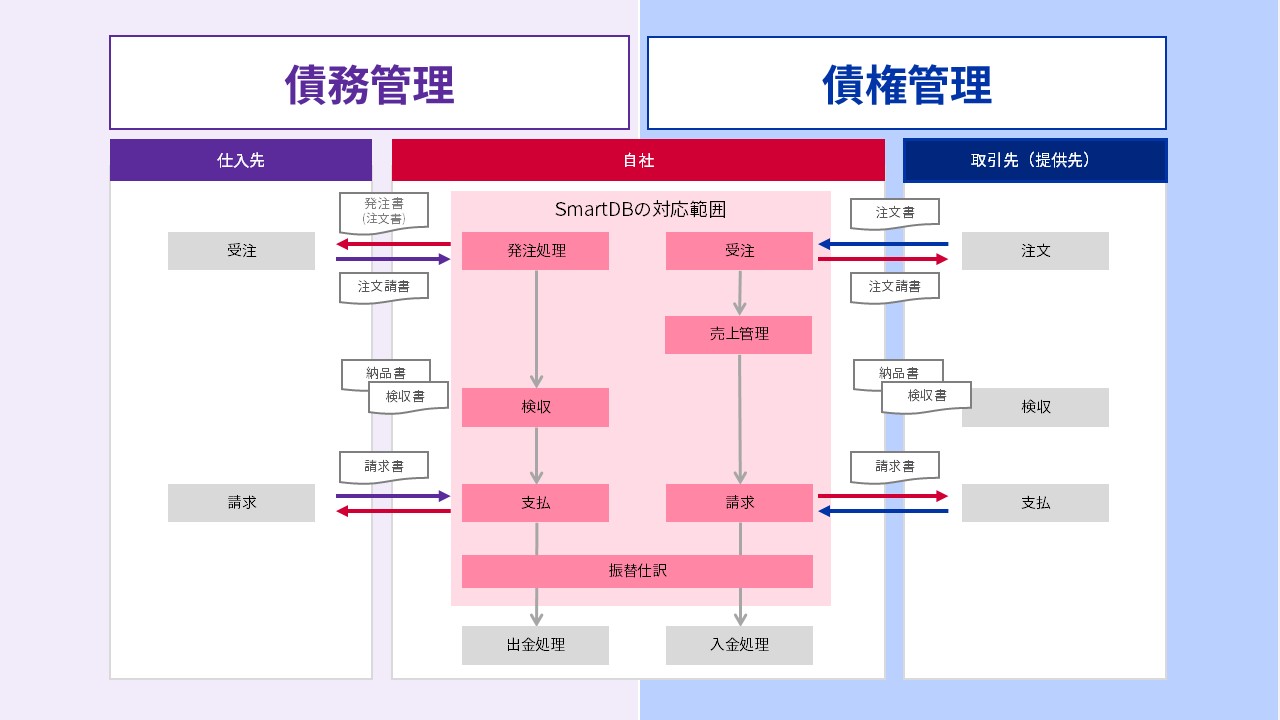

組織全体としての判断力を向上させるには、業務データを一元管理できるシステムの導入が効果的です。「SmartDB」を基盤にデータ連携を進めることで、与信管理から契約・請求業務までを一元管理できます。必要なデータにすぐアクセスできるため、状況把握や判断にかかる時間が短縮され、組織経営の判断力が高まります。

「SmartDB」がわかる!資料をまとめてダウンロード!債務・債権管理の業務フロー

ここからは、債務・債権管理の具体的な業務フローについて解説します。債務管理と債権管理に分けて解説するので、参考にしてください。

債務管理の流れ

債務管理の流れは以下のとおりです。

- 支払予定の把握

- 支払手続きの実行

- 債務残高の管理

1. 支払予定の把握

まずは取引先への支払額や支払期日を正確に把握し、資金繰りの計画を立てましょう。買掛金台帳を作成し、前月の残高や当月発生額、当月支払額、当月残高などを月ごとに記録して整理します。

買掛金台帳のデータを元に支払予定実績表を作成し、支払日別に支払予定額を集計すれば、スムーズに管理できます。

2. 支払手続きの実行

次に、支払手続きを実行します。支払予定実績表をもとに、期日までに正確な金額を支払いましょう。基本的には、取引先の指定どおりのスケジュールで振り込みをおこなえば問題ありません。

3. 債務残高の管理

債務残高を定期的にチェックして、過剰な債務負担を避けるように努めましょう。債務が過度に増加すると資金繰りが圧迫されてしまい、経営の安定性に影響を及ぼす可能性があります。

債権管理の流れ

続いて、債権管理の流れをご紹介します。債権管理の流れは以下のとおりです。

- 取引先の信用調査(与信管理)

- 契約書交付

- 売上計上・請求書発行

- 入金管理

- 滞留債権の管理

- 入金消込・仕訳処理

1. 取引先の信用調査(与信管理)

債権管理では、取引を開始する前に信用調査を実施し、取引先の取引条件や与信限度額を設定します。取引先の財務状況や支払履歴を調査し、未回収リスクが低いかを確認しておくことで債権回収のトラブルを未然に防げます。

なお、与信管理の効率化には、システムの活用がおすすめです。「SmartDB」を基盤にデータ連携を進めることで、与信管理から契約・請求業務までを一元管理できます。必要な業務同士・システム同士が連携することをイメージして頂ける資料を公開しているので、ぜひご覧ください。

2. 契約書交付

社内の与信基準や取引条件を決定したあと、取引先と正式な契約を締結します。契約を交わす際は、取引条件を明確にして、支払期日や遅延時の対応なども明記することが重要です。後のトラブルを防ぐために、不明な点があれば事前に解消しましょう。

3. 売上計上・請求書発行

商品やサービスを納品したら、売上を計上して請求書を発行します。計上の際は、書類確認や売上事実の確認、帳簿への記録などの作業が発生します。

また、請求書には取引内容や支払期日、振込先などを漏れなく明記しましょう。

4. 入金管理

取引先からの入金状況を確認し、回収漏れが発生しないように管理をおこないます。予定どおりに入金されているかどうかを定期的にチェックして、遅延が発生した場合に早く気付ける状態にしておきましょう。

5. 滞留債権の管理

回収が遅れている債権に対しては、早めの対処が重要です。スムーズに管理するために、債権管理表を作成しておきます。債権管理表は売掛金や貸付金の債権や債権金額、支払期限を管理する表です。

なお、債権管理表を効率よく作成するなら「SmartDB」が便利です。債権管理用の業務プロトタイプ(テンプレート)を選び必要な項目を入力すれば、Excelファイルからのデータ取り込みが可能です。

必要に応じてフォームやデータ項目をカスタマイズできるため、企業の特定のニーズに合わせた債権管理表を作成することが可能です。特定の業種やビジネスモデルに応じた追加項目も設定できます。ご興味のある方は、以下より資料をダウンロードしてください。

長期間未回収の状態が続くと貸倒れのリスクが高まるため、状況に応じて督促状の発行や法的手続きを検討しましょう。

6. 入金消込・仕訳処理・振替仕訳

最後に、入金消込の仕訳処理を実施します。銀行の入金明細と債権管理データを照合し、金額が一致することを確認します。確認できたら、帳簿上の売掛金や未収金の残高を消す仕訳処理をおこないます。

また、振替仕訳は企業や金銭の出入や取引内容を記録するための伝票の一種です。現金以外の取引を記録する際に使用されます。銀行振込や掛取引などが該当します。通常の仕訳と同じく、借方科目と金額、貸方科目と両方の勘定科目を記入する必要があります。請求書や納品書、受領した領収書を参照しながら作成をしましょう。

上記の手順で債権管理は完了です。

債務・債権管理でよくある課題

以下では、債務・債権管理でよくある課題をご紹介します。

- 経理業務の負担が大きい

- 管理が煩雑になりやすい

- 業務が属人化しやすい

経理業務の負担が大きい

債務・債権管理では経理業務の負担が大きくなりやすいです。特に、以下のような課題を抱えている企業は多くあります。

- データの分散と手作業の多さ

- リアルタイムでの状況把握が困難

- 請求・支払業務の自動化不足

- 法規制や会計基準の対応が煩雑

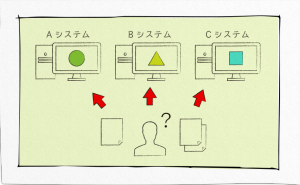

データの分散と手作業の多さ

企業のなかには、複数のシステムをまたいで債務・債権データを管理しているところも多いでしょう。必要なデータが乱立したシステムやExcelに分散されてしまい、一元管理できなくなってしまうケースがあります。

このような場合、経理担当者は手作業で各データを突合しなければなりません。業務負担が大きいだけでなく、ヒューマンエラーのリスクも高まります。

リアルタイムでの状況把握が困難

債権回収や支払管理を適切におこなうには、最新の情報をリアルタイムで把握することが重要です。しかし、システムが連携されていなければ、都度データを手動で更新しなければなりません。

更新漏れや入力ミスが発生すれば、未回収債権や支払遅延が発生するリスクが高まります。

請求・支払業務の自動化がされない

債権の請求書発行や支払いの処理が自動化されていなければ、経理担当者は毎月大量の請求・支払業務に追われてしまいます。一人あたりの業務量が増えればミスも生じやすく、戻り作業や修正作業により業務負担がますます増大します。

法規制や会計基準への対応が煩雑

法規制や会計基準への対応が煩雑になり、コンプライアンスリスクを抱えている企業も少なくありません。

法改正や会計基準に対応するには、システムが適切にアップデートされる必要があります。しかし、レガシー化したシステムを使用していると、対応が遅れてしまうことがよくあります。

以上のような経理業務の負担を、会計システムと「SmartDB」を連携することで軽減可能です。会計システムだけで対応しきれない複雑な承認フローや独自の要件などにも「SmartDB」は柔軟に対応します。

管理が煩雑になりやすい

複数の拠点を持つ企業では、債務・債権管理が煩雑になりやすい傾向があります。拠点ごとに異なるルールで管理しているケースも多く、データの確認や集計に時間がかかってしまいます。

管理体制が統一されていないと業務の進め方が拠点ごとに異なり、債務・債権管理の業務全体の効率を低下させかねません。業務の標準化や適切なシステムの導入を進めることで、業務効率を向上させることが重要です。

業務が属人化しやすい

債務・債権管理業務は、属人化しやすい業務のひとつです。

債務・債権管理をおこなうためには、請求書発行や帳簿作成、督促などのスキルや経験が必要です。また、会計原則の理解や仕訳、債権の回収に関する法規制の知識、財務諸表の分析や与信管理の能力も求められます。

しかし、現在は少子高齢化にともなう労働人口の減少などで、適正人材の確保が難しい時代です。十分な人員を債務・債権管理に配置できていない企業も多いでしょう。限られたリソースで運営していくには、やはり業務の標準化や自動化を進めて、属人化の解消を図ることが有効です。

債務・債権管理を効率化するポイント

最後に、債務・債権管理を効率化するポイントを紹介します。以下の項目に着目して、業務の効率化を目指しましょう。

- 取引先の信用調査や請求・回収業務プロセスを精査する

- システムを導入する

業務プロセスを精査する

債務・債権管理の基本的な業務プロセスを再確認し、無駄や重複があれば排除しましょう。たとえば債権管理では、取引先の信用調査(与信管理)や契約書の作成、請求書と納品書の発行・照合、入金消込など各プロセスを精査します。

また、定型業務は細かく洗い出し、標準化や自動化が可能かどうか検討します。この作業に役立つのが債権リストです。債権リストとは、企業が保有する債権の詳細をまとめた文書です。債権者の氏名や住所、債権の種類・金額、契約書類、 担保の有無、借入の始期・終期、現在の残高などの情報がまとめられています。

債権リストを作成・活用することで債権の状況が把握しやすくなり、効率的な管理・回収業務ができるようになります。

専用システムを導入する

債務・債権管理を効率化するなら、専用システムの導入も欠かせません。システムの活用によって、日々発生する取引内容の転記や仕訳処理などを自動化し、業務効率を大幅に向上できます。

ここでは、債務・債権管理に役立つシステムの代表例をご紹介します。

- 債務・債権管理システム

- 会計システム(ERP)

なお、専用システムの導入だけでは理想の環境を構築することが難しいこともあります。そうした場合は、ノーコード製品の活用もおすすめです。以下で詳しく解説します。

債務・債権管理システム

債務・債権管理システムは、債務・債権管理業務を効率的に処理するためのシステムです。会計システムの機能として組み込まれているものが多く、以下のような機能が備わっています。

- 債務管理…買掛金や未払金などの債務を効率的に管理

- 債権管理…債権の発生から回収までを一元管理し、煩雑な業務を自動化・効率化

債務残高をより正確に把握しやすくなることはもちろん、業務の負担も大幅に削減できるでしょう。

会計システム(ERP)

ERP(Enterprise Resource Planning)とは、企業経営の基本データを一元管理するためのソフトウェアです。会計や財務、販売、製造、人事など各部門のデータを統合し、企業の財務管理や業務プロセスを管理します。

ERPにはすべての業務をカバーするものから、会計など特定の業務に特化したものもあります。いずれにしてもERPの一機能として、債務・債権管理の機能を備えたシステムを活用するのもひとつの方法です。

さらに、ERPのフロントシステムとして「SmartDB」を導入することが役立ちます。債務・債権管理の周辺業務もデジタル化し、業務フロー全体の最適化を実現できます。事例も紹介しているので、以下よりご覧ください。

関連記事:日経、基幹システム:ERPのフロント基盤としてSmartDB®︎を導入

ノーコード製品

専用システムだけではまかないきれない部分については、ノーコード製品を活用して機能を拡張するのがおすすめです。データ管理・ワークフローの自動化・帳票作成などの機能を備えたノーコードプラットフォームを使えば、自社に最適化されたシステム基盤を迅速に構築できます。

「SmartDB」は、国内で高いシェアを誇るSaaS型ノーコード開発プラットフォームです。債務・債権管理業務のデジタル化に役立つ機能も提供しています。業務フローのさらなる効率化を、ノーコード開発で迅速に実現できるでしょう。

MCSA(ERPフロント業務)のデジタル変革、SmartDBを基盤にDX加速

債務・債権管理のデジタル化に「SmartDB」を活用

本記事では、債務・債権管理の基本から業務フロー、効率化のポイントまで解説しました。債務・債権を適切に管理することで、資金繰りの安定や業務の効率化が期待できます。

債務・債権管理の最適化にはシステム導入が必須となります。また、より効率的に業務を回すには、債務・債権管理だけではなく、周辺業務を含めてデジタル化するのがおすすめです。

「SmartDB」は、ワークフローとデータ管理機能を備えたノーコード開発プラットフォームです。債務・債権管理はもちろん、フロントシステムとして会計システム周辺業務を効率化します。

「SmartDB」には以下のような特徴があります。

- 業務に合わせたマスタデータの活用

- 組織横断で利用できる統合データベースで、情報を一元管理

- 会計システムへの連携まで自動化するワークフローで、煩雑な業務を効率化

「SmartDB」を活用すれば、債務・債権管理のデジタル化をより広い範囲で推進し、業務の効率化を加速できます。債務・債権管理にお悩みの方は、ぜひ活用を検討してみてください。

関連資料

3分でわかる「SmartDB」

大企業における業務デジタル化の課題と、その解決策として「SmartDB」で、どのように業務デジタル化を実現できるのかをご紹介する資料を公開しました。ぜひご覧ください。

詳細・お申し込みはこちら